전세자금 보증보험 안전하게 지키는 방법

한동안 주택매매를 하기위한 징검다리 역할 및 내 자산을 예치함으로써 저렴하게 임차할 수 있는 전세를 많이 선호했습니다. 하지만 주택시세가 하락하면서 예상치 못한 우려가 커지고 있습니다. 전세를 알아보면서도 행여 돌려 받지 못하는 사고가 생기면 어쩌나 하는 걱정은 늘어만 갑니다. 미리 제대로 조치를 취해 놓지 않은상태에서 다른집으로 이사를 가야되는 상황이 생겼는데 임대인이 돈이 없다고 한다면 참으로 난감한 상황이 생길수 있습니다.

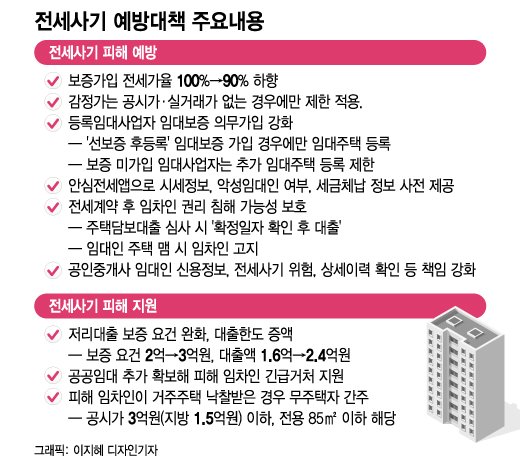

깡통전세도 기승 부려

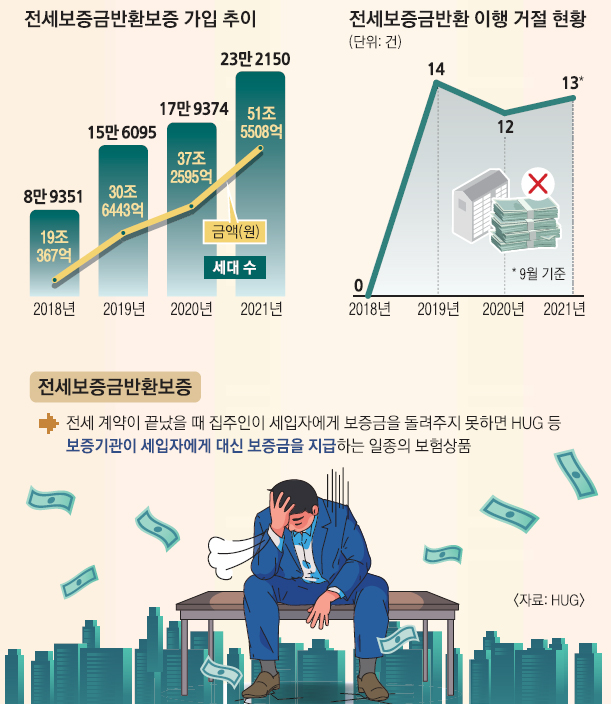

하지만 안 그래도 불안한 상황 속에서 깡통전세로 전락되는 주택이 늘어나고 있습니다. 이는 이전 임대차 체결 때의 전세시세가 현 시점에서는 해당 매물의 매매가가 크게 하락하여 역전현상이 벌어지게 되면서인데 여기에 임대인의 자금사정이 문제라도 생긴다면 전세금 반환에 큰 어려움이 생길 수 있습니다.

전세금을 보호하기 위한 정책

이러한 상황을 대비하여 서민의 주거안정과 안전한 임대차 시장을 만들기 위해 정부는 전세자금 보증보험 제도를 만들어 임차인들을 보호하고 있습니다. 임차인이 돌려 받아야 하는 전세 보증금을 보증 보험이 책임지고 반환 될 수 있도록 하는 안전한 제도입니다.

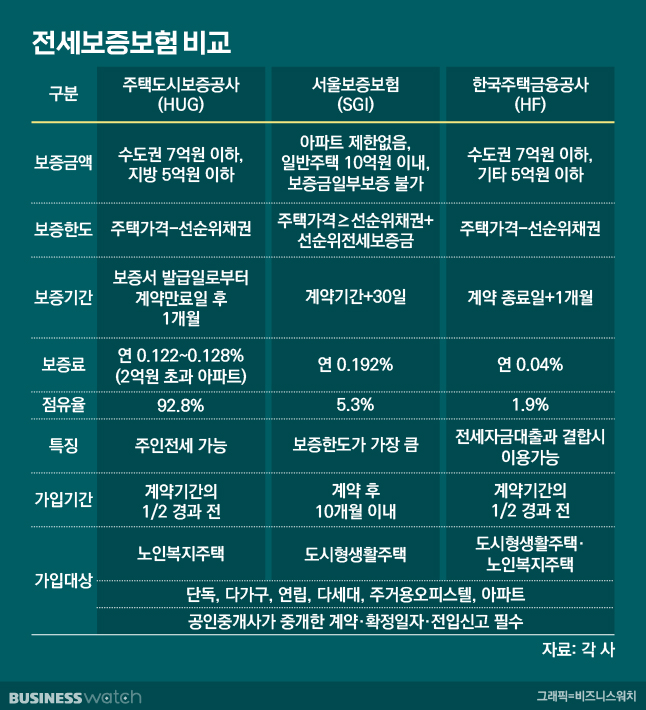

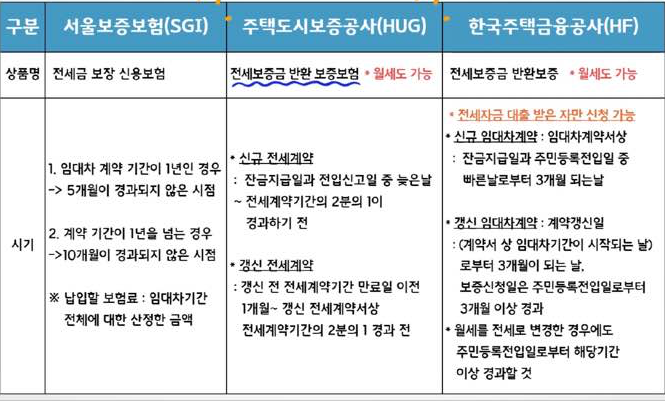

보험 가입 조건

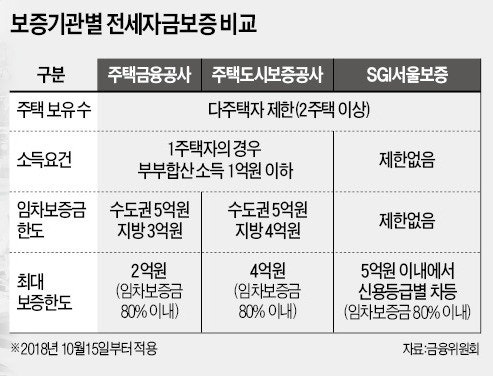

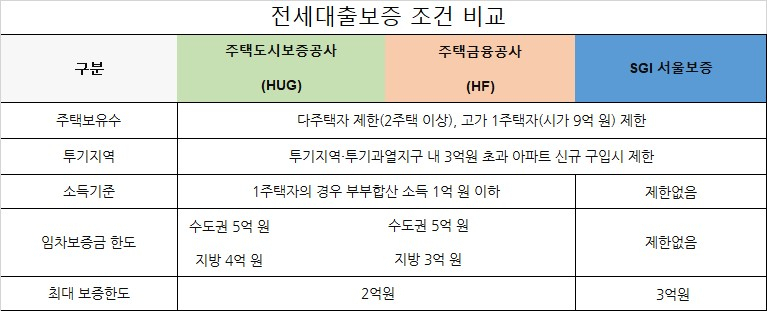

전세자금 보증보험은 안전하게 내 돈을 지킬 수 있다는 장점이 있지만 그만큼 가입을 위한 조건과 준비해야 하는 절차가 까다롭습니다. 우선 기본적으로 전세 임대차 계약은 공인중개사를 통해 진행해야 합니다. 보험 보증조건 중 하나가 반드시 중개사의 확인이 있어야만 가능하기 때문에 선택이 아닌 필수조건 입니다. 또한 보증을 발급 받는 날 기준으로 해당 전세 매물은 가압류나 가처분을 받은 소유권 권리 침해의 내용이 없어야 합니다. 선순위 채권과 보증금의 합계액이 주택 총 가격보다 낮아야 하고, 임차인은 반드시 전입 신고를 해야 하며 확정일자도 받아 두어야 합니다. 그리고 계약기간 만료가 너무 짧게 남아 있을 때에는 전세자금 보증보험에 가입할 수 없습니다. 1년 이상의 계약 기간이 남아 있어야 합니다. 거기에 선순위 보증금액과 선순위 채권의 합계액이 주택 총 가격에 80%를 넘어서도 안 됩니다.

임대인은 보증 금지 대상자가 아니어야 하며, 수도권 기준으로는 7억 이하, 그 외 타 지역 기준 5억 이하의 금액만 보험에 들 수 있습니다. 보험 가입 일자가 너무 늦어서도 안 됩니다. 신규 계약을 맺었을 시 전입 신고일과 잔금 지급일 중 늦은 날 기준, 전세 기간의 반이 경과 하기 전에만 신청할 수 있습니다. 보험료는?

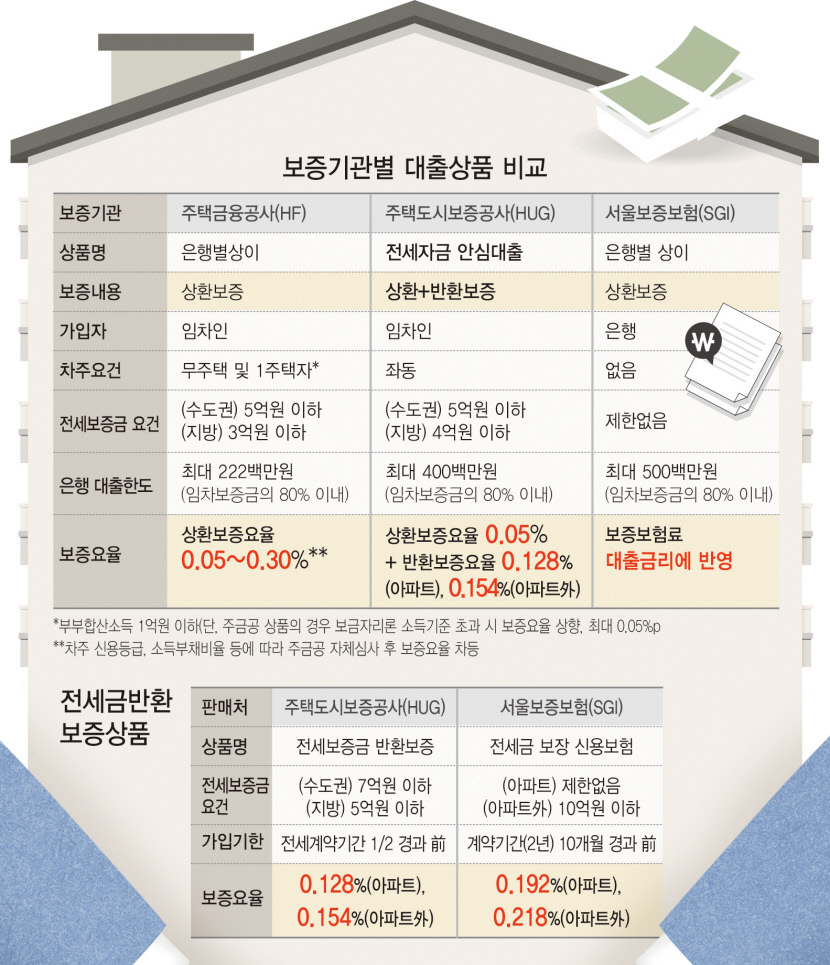

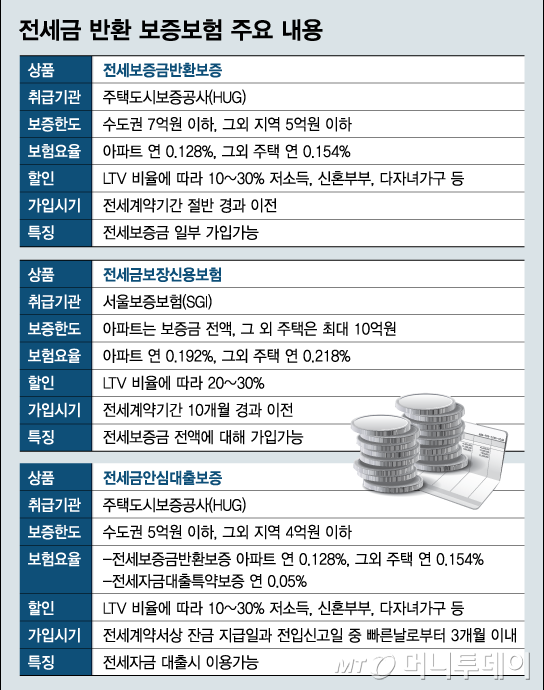

전세자금 보증보험의 보험료는 보증 금액에 따라, 그리고 부채 비율이 80% 초과인지, 이하인지에 따라 그 비율이 다르게 측정 되므로 이는 직접 확인해 보는 것이 좋습니다. 9천만 원 이하인 경우, 9천만 원 초과 ~ 2억 원 이하인 경우, 2억 원 초과인 경우 이렇게 세 항목으로 나누어집니다.

133f01729a905.jpg)