근로소득세

“돈을 버는 곳에는 항상 세금이 있다”, 급여에 부과되는 소득세의 일종. 원천징수 대상 근로소득세에는 근로를 제공하여 받는 급여, 상여금, 퇴직금 등이 포함됩니다. 근로소득세는 소득이 증가할수록 세율이 높아지는 누진세율을 적용한다. 근로소득세는 연말에 종합소득으로 정산되나, 일용근로자는 종합소득에서 제외됩니다. 납부할 소득세는 은행이나 국세청 홈택스를 통해 납부할 수 있습니다. ※ 이때 급여 외 소득이 없을 경우 연말정산을 통해 납부의무가 종료됩니다. 근로소득세 원천징수

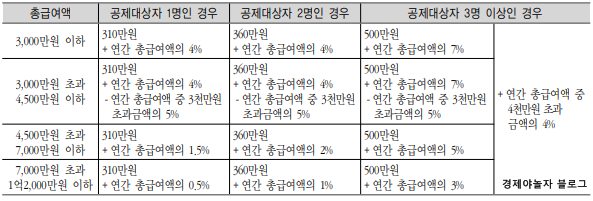

※ 기업이 근로자에게 월급을 지급할 때 간이근로소득세표에 따라 소득세를 원천징수합니다. 같은 급여를 받더라도 공제 대상 가족이 늘어날수록 공제액도 늘어난다.

근로소득 간이세금표

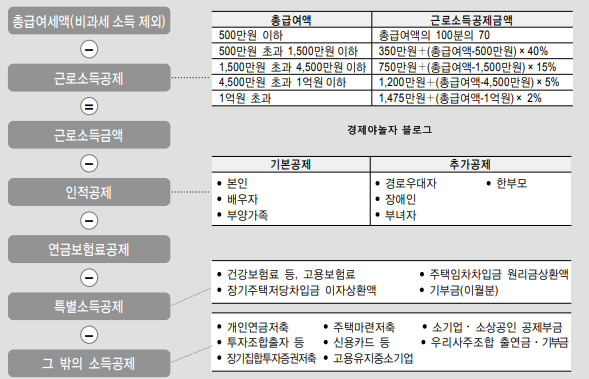

근로소득세 계산

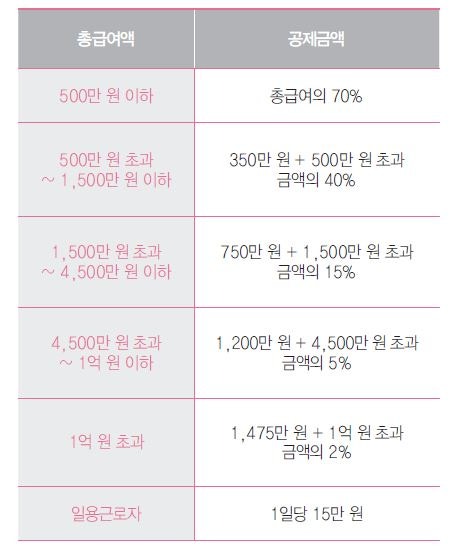

* 월급여를 410만원으로 가정하면 공제가 없으며, 이 경우 원천징수세액은 100% 기준 246,740원입니다.

★ 위 표는 공제대상 가족의 총급여 및 공제금액입니다.

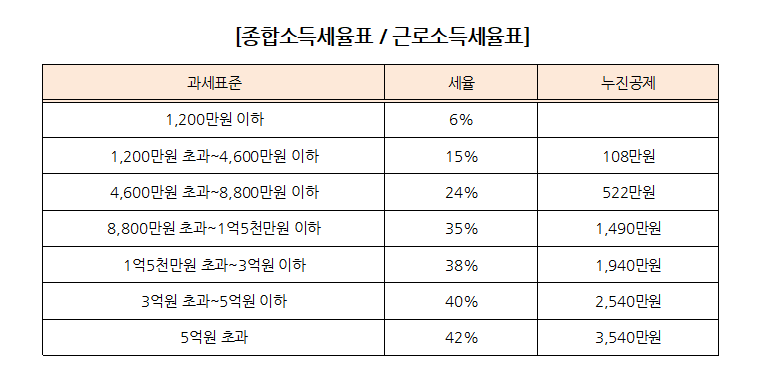

근로소득세 소득세율

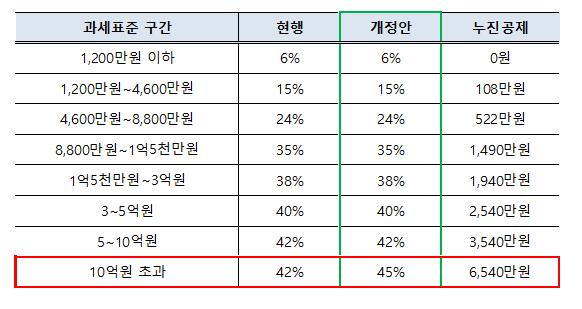

※ 2023년부터 소득세율이 개편되었습니다. 서민의 세금 부담을 덜기 위해 정부는 6% 세율을 적용한 1200만원 이하의 소득세율을 1400만원 이하로, 1200만원의 15% 소득세 범위로 변경했다. 4600만원에서 1400만원에서 5000만원. ※ 직장인 식비부담을 줄이기 위해 식사비 소득세 공제 한도도 월 10만원에서 20만원으로 높였다. 반면 총 급여액이 1억2000만원을 초과하는 고소득 근로자의 근로소득세 공제 한도는 50만원에서 20만원으로 낮아졌다. 근로소득세 계산공식※ 여기서 ‘연말정산’이란 ‘근로소득세 이미 납부’ = 원천징수한 근로소득세와 ‘확정세 = 내가 실제로 가지고 있는 근로소득세’의 차액을 납부하거나 환급받는 것을 말합니다. 지불하다”. 기타 소득이 있는 경우 이를 합산하여 종합 소득세 신고서를 제출하십시오. 다만, 근로소득만 있어도 연말정산 시 착오나 누락이 있는 경우 종합소득세 신고 시 정정할 수 있습니다. 위의 근로소득세 계산공식을 보면 최종 세액을 계산하는 과정 에 다양한 소득공제와 세액공제가 많이 있어서 나의 공제항목을 잘 살펴봐야 합니다. 그리고 착오나 누락이 있으면 5월 종합소득세 신고기간까지 정정해야 합니다. 이상 근로소득세에 대해 포스팅 했습니다. 많은 공감/댓글 감사합니다. 연말정산